flottes électriques : en Île-de-France, les entreprises accélèrent leur transition. Les directeurs industriels de la région font face à une double contrainte : réduire les émissions opérationnelles tout en maîtrisant les coûts et la continuité d’activité. Depuis 2024-2025, les immatriculations de véhicules 100 % électriques destinés aux flottes ont fortement progressé, poussant les responsables de parc à revoir achats, infrastructures et modèles de maintenance.

Un basculement chiffré : les flottes passent au BEV

Les données récentes montrent une dynamique claire : selon le baromètre sectoriel, les immatriculations BEV vers les canaux professionnels ont cru de l’ordre de +47 % sur les neuf premiers mois de 2025 et la part des véhicules 100 % électriques dans les immatriculations de flottes atteint environ 22 %. Ce mouvement est porté par des modèles utilitaires et des berlines professionnelles adaptés aux besoins logistiques et commerciaux des entreprises franciliennes.

Quels segments évoluent le plus ?

Les véhicules utilitaires légers (VUL) et les petites fourgonnettes représentent aujourd’hui une part croissante des commandes électriques : ces segments sont prioritaires pour les directions industrielles qui veulent verdir la chaîne logistique. Parallèlement, les entreprises privilégient les offres de location longue durée (LLD) et les services full-service pour réduire les contraintes de trésorerie et de maintenance.

Rétrofit : une solution pragmatique pour verdir rapidement les parcs

Face aux délais de livraison industriels et aux tensions sur les approvisionnements, le rétrofit est devenu une réponse opérationnelle. Des grands comptes, comme La Poste, ont déjà engagé des cycles de conversion de fourgons thermiques en électriques pour accélérer la transition sur le terrain.

Avantages économiques et délais

Le rétrofit permet de réduire le coût d’entrée par véhicule et de raccourcir le délai de mise en service : conversion et certifications peuvent être réalisées en quelques semaines à quelques mois, contre souvent 12 à 24 mois pour des commandes neuves en période de forte demande. Pour un directeur industriel, c’est un levier pour conserver les capacités opérationnelles sans attendre les cadences constructeurs.

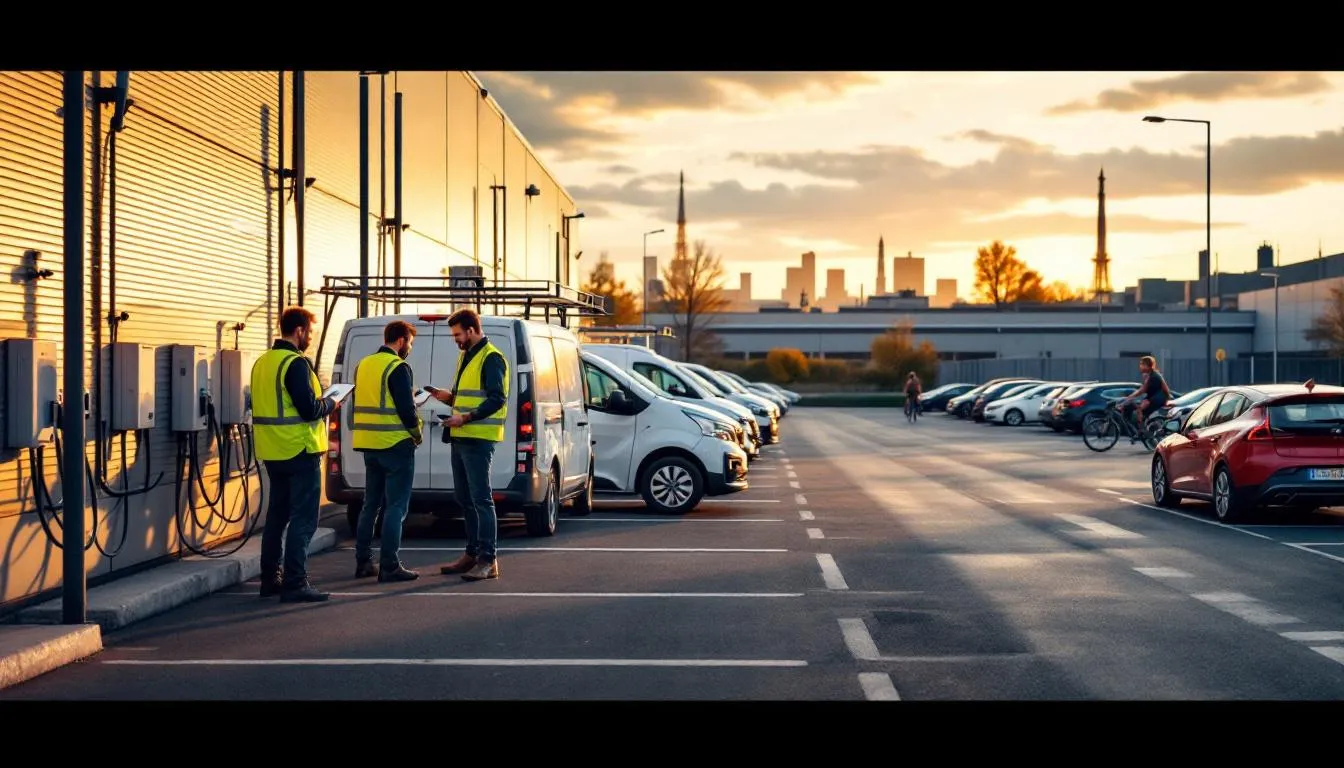

Infrastructure : l’IRVE impose des choix stratégiques

L’un des principaux défis pour les directions industrielles reste l’infrastructure de recharge (IRVE). Depuis le 1er janvier 2025, les parkings non résidentiels de plus de 20 places doivent intégrer au moins un point de recharge, une règle qui pousse à investir sur site. La montée en puissance des bornes est corrélée à la croissance des flottes : selon les données gouvernementales, le parc total de points de recharge recensés atteint plusieurs millions, avec plus de 168 000 points accessibles au public, tandis que l’effort vers des bornes rapides s’intensifie.

Choix techniques et scalabilité

Pour un site industriel ou logistique en Île-de-France, la problématique se décline en trois enjeux : capacité électrique disponible, puissance de charge (AC vs DC) et gestion intelligente (smart charging) pour limiter les pics. Les contrats d’alimentation (PPA) et la contractualisation d’électricité verte deviennent des outils pour sécuriser l’empreinte carbone des recharges et maîtriser le coût moyen du kilowatt-heure.

Régulation et aides : impact direct en Île-de-France

Les politiques publiques régionales et nationales orientent les stratégies. La Région Île-de-France a réorienté ses dispositifs en 2025 : l’aide régionale à l’achat de véhicules électriques pour les particuliers a été supprimée et les efforts se concentrent désormais sur le rétrofit et le soutien à des solutions hydrogène pour certaines activités. Les directeurs industriels doivent donc recalibrer leurs plans d’investissement en fonction de l’évolution des subventions locales et nationales.

Pour consulter les modalités de soutien régional, les responsables peuvent se référer à la page officielle de la Région Île-de-France – aides véhicules propres.

Obligations et calendrier

Au-delà des aides, la réglementation impose des obligations (IRVE, performance énergétique des bâtiments, normes de qualité de l’air) qui contraignent les opérations logistiques et industrielles. Les entreprises doivent intégrer ces contraintes dès la conception de sites neufs ou des rénovations de parc immobilier.

Cas pratiques et retours d’expérience

Plusieurs entreprises franciliennes testent des modèles hybrides : mix commandes neuves BEV, rétrofit sélectif et déploiement progressif de bornes sur sites stratégiques. La combinaison des trois permet de réduire le risque opérationnel et de lisser les besoins d’investissement. Les projets pilotes montrent une réduction moyenne des émissions directes des flottes de 60 à 80 % selon le taux de conversion et la source d’électricité utilisée.

À l’échelle des achats d’électricité, des groupes signent des contrats d’achat d’électricité verte (PPA) pour garantir l’origine renouvelable des recharges. Un exemple récent est la sécurisation d’approvisionnement pour des activités de transport par des contrats avec des producteurs photovoltaïques, permettant une traçabilité carbone renforcée pour la recharge des flottes (voir communiqué de SNCF Énergie).

Impacts sur la maintenance et l’organisation industrielle

L’électrification transforme les chaînes de maintenance : moins de pièces d’usure sur les moteurs électriques, mais montée en compétence sur batteries, électronique de puissance et logiciels. Les ateliers deviennent des centres de services et de reconditionnement de batteries, ce qui modifie les coûts opérationnels et les besoins de recrutement et de formation.

Formation et sécurité

Les directions industrielles doivent anticiper des plans de formation (électronique embarquée, procédures haute tension, sécurité incendie). Le coût de la transformation est compensé par une baisse des coûts d’opération (énergie + maintenance) sur le cycle de vie, mais l’amortissement nécessite une planification sur plusieurs années.

Risques et freins à anticiper

Plusieurs facteurs peuvent ralentir la transition : contraintes foncières en Île-de-France limitant l’installation de bornes, coûts de raccordement, volatilité des prix de l’électricité, et incertitudes règlementaires sur les aides. Les directeurs industriels doivent intégrer des scénarios alternatifs (mode dégradé, carburant intermédiaire, part communautaire de recharge sur sites externes) dans leurs schémas directeurs.

Stratégies de mitigation

Les leviers pratiques incluent la mutualisation de bornes entre entreprises sur des zones d’activités, l’optimisation des horaires de charge pour lisser la demande, et la contractualisation d’énergie verte long terme pour stabiliser les coûts.

Ressources et lectures recommandées

- Baromètre des immatriculations flottes (AAA Data) — chiffres 2025.

- Article sur le rétrofit opérationnel chez La Poste.

- Données IRVE et objectifs nationaux (Ministère).

- FAQ aides véhicules propres (Région Île-de-France).

Vers quelle feuille de route pour les directeurs industriels franciliens ?

Les choix stratégiques s’organisent autour de trois axes : optimiser le mix véhicules (neuf/rétrofit), planifier l’IRVE en intégrant capacités électriques et smart charging, et contractualiser l’énergie verte pour réduire l’empreinte carbone. Les projets pilotes menés depuis 2024-2025 montrent qu’une approche itérative, combinant conversion d’actifs existants et renouvellement progressif, est la plus résiliente.

Priorités opérationnelles immédiates

Sur 12 à 24 mois, les priorités concrètes sont : audit de sites pour capacité de raccordement, cartographie des trajets et besoins de charge, test de rétrofit pour segments VUL, et mise en place de KPIs de performance énergétique et CO2 par véhicule. Ce pragmatisme permettra de transformer l’obligation réglementaire en avantage compétitif.

Ouverture stratégique

La transition des flottes vers l’électrique en Île-de-France est déjà bien engagée et s’accélère. Pour les directions industrielles, il s’agit d’une opportunité de repenser l’organisation logistique, d’investir dans des compétences nouvelles et d’intégrer l’énergie dans la stratégie d’achat. Le succès dépendra de la capacité à articuler investissements immobiliers, plans d’approvisionnement électrique et modèles de maintenance innovants.

Laisser un commentaire